RussEurope

Sortie de l’Euro et dette publique

Jacques Sapir

Vendredi 6 juin 2014

Un argument récemment soulevé par les

adversaires d’une dissolution de la zone

Euro consiste à dire que le retour à des

monnaies nationales poserait des

problèmes insurmontables quant au

financement de la dette française. Ceci

se traduirait tant par la nécessité pour

la Banque de France de monétiser une

large part du stock de dettes existant,

entraînant ainsi un risque

d’hyperinflation, que par une hausse des

taux sur la dette qui viendrait dégrader

le solde budgétaire. On notera cependant

que ces arguments sont mutuellement

exclusifs. Soit la Banque de France doit

monétiser « en masse », et par

définition cela fera baisser les taux

d’intérêts, soit elle ne procède qu’à

des monétisations très réduites, qui

excluent le risque d’hyperinflation, et

alors se posera le problème des taux

d’intérêts. Il convient donc d’analyser

ce problème en séparant la question de

la gestion du stock existant des dettes

de son accroissement, et en regardant

précisément quelle est la part de ce

stock que l’on refinance chaque année.

On constate alors qu’en réalité aucun

des deux risques mentionnés ne se

manifeste, si des modifications

adéquates du cadre institutionnel sont

mises en œuvre. Par contre, il y existe

un risque de voir les taux d’intérêts

sur les bons du Trésor tomber en dessous

du niveau minimum pour assurer le bon

fonctionnement des compagnies

d’assurance. Ce risque implique que les

politiques du Trésor et de la Banque de

France soient étroitement coordonnées,

ce qui implique à son tour que l’on

mette fin à l’indépendance de la Banque

de France.

De quoi s’agit-il ?

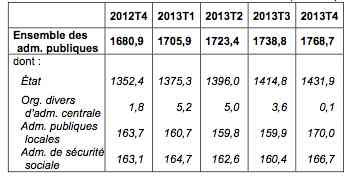

La dette de la France était d’environ

1925 milliards d’euros à la fin de 2013[1].

Cette dette est la dette globale de

l’ensemble des administrations

publiques. La dette nette s’élevait à

1768,7 milliards d’euros, dont 1431,9

milliards pour l’Etat, 166,7 milliards

pour les organismes de sécurité sociale

et 170 milliards pour les

administrations locales.

Tableau 1

Dette

nette (milliards d’euros)

Source : INSEE :

http://www.insee.fr/fr/indicateurs/ind40/20140331/Dette_2013T4.pdf

La dette négociable de la

France, qui est la seule pertinente pour

ce qui nous intéresse, s’élevait quant à

elle au 31 mars 2014 à 1502,2 milliards,

et avait une durée moyenne de 6 ans et

343 jours[2].

On remarque que la durée de vie moyenne

tend à baisser depuis 2011 (ou elle

était de 7 ans et 57 jours) mais reste

relativement élevée. Le ratio entre la

dette à long et moyen terme et la dette

à court terme (moins d’un an) s’est

cependant amélioré. La dette à court

terme qui représentait 15,7% de la dette

à long terme à la fin de 2011, n’en

représente plus que 14,1% (mars 2014).

Cette dette est détenue à 64,5% par des

non-résidents[3].

Les besoins de financement de l’Etat

se décomposent donc en besoins liés à la

« nouvelle dette » (équivalent au

déficit budgétaire de l’année) et en

besoins issus de l’ « ancienne dette »

dont il faut assurer le « roulement »

soit le renouvellement des emprunts

quand cette dette arrive à maturité.

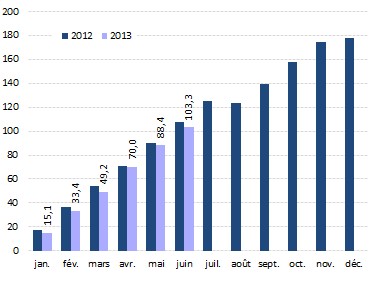

Graphique 1

Renouvellement de la dette (montants

mensuels cumulés sur 2012 et 2013)

Source : Agence

France-Trésor

La « nouvelle dette » est constituée

par le déficit budgétaire. Le total à

financer par an était pour l’année 2013

donc de[4] :

- 60,8 milliards pour

l’amortissement de la dette à long

terme.

- 46,1 milliards pour

l’amortissement de la dette à moyen

terme.

- 74 milliards pour le déficit.

- 1,6 milliards pour

l’amortissement de la dette reprise

par l’Etat.

Soit un total de 182,5 milliards

d’euros.

A ce montant il faut ajouter les 186

milliards de dette à court terme (moins

d’un an) qui sont constamment

renouvelés. Le besoin global de

financement est de 368,5 milliards

d’euros soit 18,5% du PIB par an. Le

besoin de financement net (correspondant

au déficit budgétaire) d’environ 3,7%

par an et l’on peut considérer que tel

sera encore en 2014 le chiffre qu’il

faudra financer.

Ces sommes recouvrent donc deux

mouvements distincts. Tout d’abord un

besoin de financement absolu, qui est un

flux. Ce dernier est

strictement égal au déficit budgétaire

de la France. Puis, on doit faire

face au renouvellement d’un

stock de dette. Ce problème est ici

important parce que l’on suppose

implicitement que dans le cadre d’une

dissolution de la zone Euro, une partie

du stock détenue par des non-résidents

ne serait pas rachetée par ces derniers

et passerait donc progressivement entre

les mains d’agents résidents, qu’il faut

déterminer. C’est ce mouvement qui est,

et de loin, le plus important, et qui

pose le plus de problèmes. Mais, il faut

savoir qu’il est cependant limité et lié

au total du stock de dette existant.

Les capacités de financement de

la France.

Ce chiffre de 450 milliards sur un an

doit donc être mis en face des capacités

de financement de l’économie française,

et surtout de la part de ces capacités

que la France peut consacrer à la dette.

Cela implique aussi une réflexion sur le

cadre institutionnel que l’on mettra en

place à l’occasion d’une dissolution de

la zone Euro. La position que j’ai

constamment défendue depuis 2009 est

qu’une sortie de l’Euro n’a de sens

que si elle s’accompagne d’un

changement des règles en ce qui concerne

la finance, visant à « renationaliser »

le marché financier français et à « définanciariser »

en partie l’économie française. Ceci

passe tant par une réforme du statut des

banques, séparant de manière stricte les

activités financières (épargne et

spéculation) mais aussi les fonctions de

banque et celles de compagnies

d’assurance, que par la mise en place de

réglementations particulières visant

tant à redonner à la puissance publique

sa place prééminente qu’à réduire les

contacts qui existent entre le marché

financier français et les autres marchés

financiers.

Il

y a tout d’abord l’épargne financière

des ménages et les capacités de

financement des institutions

financières. Pour les capacités

financières des ménages, elles

s’élevaient à la fin de 2013 à 71

milliards d’euros par an[5].

Ce chiffre est aujourd’hui plutôt bas ;

il était d’environ 90 milliards en 2011.

Mais c’est lui que nous utiliserons par

la suite.

Nous avons ensuite l’actif des

établissements financiers en France

métropolitaine, ce qui comprend les

banques et les compagnies d’assurance.

Une partie de cet actif est constitué de

bons du Trésor. Pour ce qui concerne

les banques, il est d’environ 4900

milliards d’euros[6].

Pour les compagnies d’assurance (hors

les compagnies liées aux banques), on

arrive à un total de 1000 milliards,

dont 50% environ est constitué de bons

du Trésors des différents Etats (de la

zone Euro mais aussi des Etats-Unis).

En ce qui concerne les banques, la

réintroduction d’un plancher minimum de

25% en effets publics, mesure qui a été

envisagée justement pour revenir à un

marché financier relativement fermé, et

qui fut appliquée jusqu’au années 1980,

obligerait les banques à détenir environ

1225 milliards d’euros soit l’équivalent

de 81,5% de la dette négociable

existante aujourd’hui.

On a vu que les compagnies

d’assurance (hors compagnies issues des

banques) détiennent environ 500

milliards d’euros en bons du trésor,

dont probablement seulement 150

milliards en bons du Trésor français. Si

l’on porte la limite obligatoire de

détention de ces bons émis par le Trésor

français à 40% de l’actif, on dégage une

capacité de financement nette de 250

milliards d’euros. On voit que de telles

mesures seraient plus que suffisantes

pour assurer la détention du stock de

dette qui est aujourd’hui entre les

mains des non-résidents.

Les banques françaises, en effet, ne

détiennent actuellement qu’environ 580

milliards d’euros de titre de dette de

l’Etat. La réintroduction de ces

planchers d’effets publics leur

imposerait d’acheter environ 645

milliards d’Euros. En admettant que

l’effet de cette mesure soit étalé sur 2

ans, ce sont donc 322,5 milliards que

les banques apporteraient ainsi au

marché des obligations publiques chaque

année. Ajoutons à cela des mesures

analogues qui pourraient être prises sur

les sociétés d’assurance, et l’on

arriverait rapidement à un montant total

de capacité de financement de la dette

détenue qui serait égal ou supérieur aux

montants nécessaires à financer.

Le risque inflationniste.

Ainsi, même si les non-résidents

décidaient de ne plus acheter de dette

française dans les deux années suivant

une dissolution de la zone euro et le

retour à la monnaie nationale,

l’équilibre de financement serait

amplement réalisé. Il n’y a donc pas de

nécessité que la Banque de France

intervienne massivement et donc pas de

risque inflationniste pour la part de la

dette détenue par des non-résidents, si

ces derniers ne souhaitaient pas

conserver la partie de leur dette qui

arrive à maturité dans l’année. A terme,

le montant total des dettes détenues par

le système financier français serait

égal au stock total des dettes. Par

contre, il faudra être vigilant aux

conditions d’exercice des compagnies

d’assurance et des banques.

Si l’on considère maintenant le flux

annuel lié au déficit budgétaire, on

constate que 50 milliards provenant de

l’épargne des ménages pourraient aussi

aller vers les obligations publiques.

Cela laisse un « trou » de 24 milliards

d’euros, soit 1,2% du PIB. Il pourrait

être comblé soit par les besoins des

établissements financiers que l ‘on a

évoqué soit par l’équivalent des avances

au Trésor Publique faites par la Banque

de France. Dans ce cas on constate que

la capacité de financement de la

nouvelle dette publique nette par

l’économie française est assuré. Les

montants de ces avances faites au Trésor

sont bien trop faibles pour engendrer le

moindre risque d’hyperinflation. Nous

sommes en effet très loin des effets

tant directs qu’indirects du

« quantitative easing » auquel a procédé

la FED à de multiples reprises. Or, ce

« quantitative easing » n’a pas provoqué

de poussée inflationniste aux

Etats-Unis. Bien entendu, des

différences existent entre la France et

les Etats-Unis, essentiellement dans la

dynamique de l’évolution de l’économie.

On rappelle que le problème du

financement de la dette est supposé se

poser dans le cas d’une dissolution de

la zone Euro, et sous l’hypothèse que

les non-résidents ne procèderaient plus

à des achats de dette. Or, une

dissolution de l’Euro, accompagnée d’une

dépréciation du Franc rétabli aurait des

effets très positifs sur l’économie

française, ce qui a été calculé[7].

Dans cette situation, le déficit

budgétaire se réduirait rapidement et

l’économie retrouverait une forte

croissance.

La question des taux d’intérêts.

Si un équilibre entre besoins de

financement et offre de financement peut

être réalisé, il faut se poser le

problème du prix auquel il se réalise et

de la possibilité de désajustements

transitoires de cet équilibre. Le prix,

i.e. le taux d’intérêt, est déterminé

par l’offre de financement. Cette

dernière étant contrainte par un effet

de réglementation, le taux d’intérêt se

fixera forcément très bas. Il est même

possible qu’il se fixe à certains

moments trop bas du point de vue

de l’équilibre de fonctionnement des

compagnies d’assurance. Ce sera alors à

l’Etat, en tant que puissance émettrice,

de réglementer ces taux.

On constate donc que le « re-nationalisation »

du stock de dette existant ne pose pas

de problèmes insurmontables. Même si les

non-résidents arrêtaient leurs achats de

dette française, les institutions

financières peuvent se substituer à eux.

Le financement du déficit budgétaire

peut être assuré avec une intervention

faible de la Banque de France, qui

contribuerait ici à orienter les taux

d’intérêts (en augmentant le volume de

ses avances si des tensions se faisaient

jour, en le diminuant si les taux

tombaient en-dessous de ce qui serait

considéré comme nécessaire pour les

compagnies d’assurance). La sortie de

l’Euro ne se solderait donc ni par une

poussée hyperinflationniste ni par une

hausse incontrôlée des taux d’intérêts.

Par ailleurs, il est hautement probable

que l’amélioration de la santé de

l’économie française à laquelle elle

aboutirait provoquerait un retour rapide

des investisseurs internationaux vers

notre pays. On signale ici qu’il serait

alors de la plus haute importance de

bien maîtriser les conditions de ce

retour si l’on veut éviter qu’il ne

produise une appréciation du Franc qui

pourrait détruire une partie des effets

de la dépréciation à la suite de la

sortie de l’Euro. Il convient de se

souvenir que, pour pouvoir déployer une

politique de réindustrialisation,

politique dont l’horizon sera d’au moins

une dizaine d’année, la France aura

besoin d’un taux de change sous-évalué

pendant une partie de cette période.

Mais, cela implique aussi des

changements institutionnels importants

dans l’espace financier français, qu’il

s’agisse de la fin de l’indépendance de

la Banque de France (qui devrait

cependant garder un statut d’autonomie

quant à l’emploi de ses moyens) ou du

cadre réglementaire des banques et des

compagnies d’assurance. De ce point de

vue, une sortie de l’Euro a donc bien

des conséquences très profondes sur

l’économie française. Mais, ce sont

justement ces conséquences, ce que l’on

peut appeler la « définanciarisation »

de l’économie, qui font une partie

importante de l’intérêt d’une sortie de

l’Euro.

[7]

Sapir J, Murer P. et Durand C.,

Les

scenarii de dissolution de l’Euro,

fondation Res Publica, septembre

2013.

Le sommaire de Jacques Sapir

Le sommaire de Jacques Sapir

Le dossier

politique

Les dernières mises à jour

|