RussEurope

Chroniques Bruxelloises

Jacques Sapir

© Jacques

Sapir

Samedi 16 avril 2016

Les responsables de l’Union européenne

semblent être passés en mode « panique »

depuis le référendum néerlandais du 6

avril. C’est le sentiment que donnent

plusieurs rencontres ces derniers jours

à Bruxelles. En témoignent aussi les

déclarations multiples, de Martin

Schultz le président « socialiste » du

Parlement européen aux commissaires

européens, qui désormais appellent

ouvertement l’UE à entrer dans la

« post-Démocratie », c’est à dire un

système où l’on ne demande plus son avis

aux peuples[1].

Baste, cela se comprend, les peuples

pourraient leur donner tort ! Comme aux

Pays-Bas, par exemple, où les électeurs

ont rejeté massivement le traité entre

l’Union européenne et l’Ukraine. Mais,

on voit bien que ce qui occupe désormais

l’esprit de ces « responsables », c’est

le référendum britannique du mois de

juin prochain. La perspective du « Brexit »

plonge ces dits « responsables » dans

les affres de l’effroi. On comprend

mieux les enjeux si l’on pense aux

débats qui se déroulent aujourd’hui sur

le futur de l’Euro. La crise de l’Euro

va faire un retour remarqué sur la scène

politique européenne d’ici cet été.

D’ailleurs c’est bien de l’Euro qu’il

est (indirectement) question avec le

Brexit. On voit bien que les

britanniques sont aujourd’hui inquiets

de l’évolution politique de l’Union,

mais cette évolution politique est

impulsée par l’aiguillon de la crise de

l’Euro.

Soucis

allemands

Cette crise proviendra, en partie, de

la réaction de l’Allemagne à la

politique de la Banque Centrale

Européenne. Une partie de la classe

politique allemande reproche à la BCE sa

politique de taux d’intérêts négatifs[2].

On peut le comprendre[3].

Compte tenu du système de financement

des retraites en Allemagne, où la

capitalisation joue un rôle bien plus

grand qu’en France, des taux négatifs se

répercutent immédiatement sur la

capacité de financement des organismes

de retraite.

Ces taux négatifs, d’ailleurs,

reposent sur une postulat spécieux :

l’investissement pourrait être relancé

par des taux d’intérêts très faibles,

voire négatif. Ce raisonnement a une

base réelle. Une forte hausse des taux

d’intérêts, et en particulier des taux

dits « réels » (soit le taux d’intérêt

moins le taux d’inflation) réduit la

capacité des grandes

entreprises à emprunter, et donc à

investir. Mais, il n’y a pas de symétrie

dans le cas d’une baisse des taux. En

effet, si les conditions de financement

peuvent exercer un effet néfaste sur la

décision à investir, cette dernière

n’est pas motivée par les conditions de

financement. En fait, une entreprise se

pose la question d’investir en fonction

de la prévision qu’elle fait sur

l’évolution de son chiffre d’affaires.

Puis, elle regarde comment elle va

financer cet investissement. Une montée

du coût de financement peut pousser

l’entreprise soit à mois investir, soit

à chercher d’autres moyens que

l’emprunt, par exemple en utilisant

l’autofinancement, et donc en cherchant

à accroître sa marge de bénéfices, par

exemple (si elle le peut) en augmentant

ses prix. C’est pourquoi une hausse

importante des taux d’intérêts, si les

entreprises ont un pouvoir de marché

important (autrement peuvent imposer

leurs prix aux acheteurs) peut

parfaitement se traduire par une

hausse de l’inflation, à rebours de

ce qu’enseigne la théorie économique

standard. Mais, inversement, si les taux

baissent fortement, cela ne suffira pas

à décider l’entreprise à investir. Seul

la prévision de son chiffre d’affaires,

autrement dit l’anticipation de la

demande est à même de déclencher

cette anticipation.

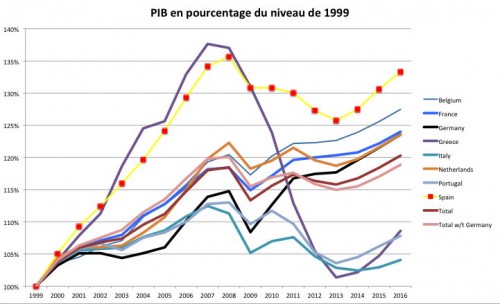

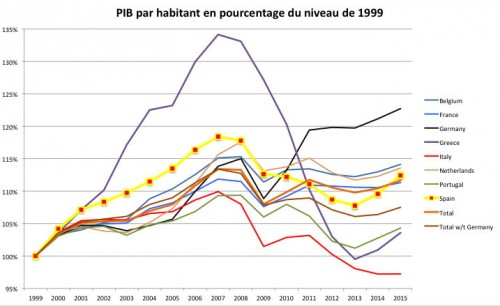

Figure 1

Source: base

de données du FMI

On comprend donc les soucis des

dirigeants allemands, soucis dont ne

sont pas exclus des perspectives plus

politiciennes et plus électoralistes.

C’est aussi pourquoi ces mêmes

dirigeants s’opposent toujours à la

perspective d’une forte réduction de la

dette grecque, réduction qui est

pourtant essentielle à la survie de ce

pays[4].

Le blocage que font les dirigeants

allemands sur ce point, et le conflit

qu’ils ont avec le FMI, risque de

provoquer l’insolvabilité de la Grèce

d’ici début juillet.

Figure 2

Source: base

de données du FMI

Incohérences

allemandes

Mais, ces « soucis » ne sont que le

reflet des incohérences de la position

des dirigeants allemands tant en Europe

que dans le cadre de l’Euro. Il est

évident que l’Euro, en permettant à

l’Allemagne de commercer avec une

monnaie qui, à partir de 2003-2004 a été

largement sous-évaluée par

rapport à ce qu’aurait été le taux de

change de la monnaie allemande si elle

avait été maintenue, a largement dopé

l’économie allemande. Ceci explique

largement l’excédent commercial

« monstrueux » de l’Allemagne qui

pratique une véritable politique

mercantiliste, qui est parfaitement

contradictoire avec l’existence d’une

zone monétaire. Notons, de plus, que

l’austérité allemande n’a pu réussir

que parce que les autres pays (la

France, l’Italie et l’Espagne) ont

maintenu des politiques budgétaires

expansives de 1999 à 2007. Or, au lieu

de tenir compte de cette subvention

implicite à l’économie allemande qu’a

représenté l’Euro (et on comprend mieux

pourquoi la Grèce fut admise dans la

zone Euro en 2000) et du fait que

l’Allemagne à bénéficié des politiques

expansives des autres pays, l’Allemagne

s’enferme dans une politique de

cavalier solitaire. De fait, elle

refuse de procéder à une forme de

redistribution dans l’économie

européenne, les dirigeants allemands se

crispent sur une politique d’austérité.

Cette politique contribue à rendre non

viable la zone Euro.

Par ailleurs, on sait que les

mouvements de capitaux à l’intérieur de

la zone Euro on joué un fort effet

déstabilisateur, et continuent

d’ailleurs d’avoir cet effet[5].

De fait, un économiste allemand, qui a

des vues « dissidentes » par rapport à

son propre gouvernement (qu’il conseille

pourtant) Peter Bofinger, a fortement

critiqué et la politique salariale de

l’Allemagne[6]

et l’idée de se reposer sur une

« discipline de marché » qui, dans les

conditions actuelles de très forte

concentration du pouvoir de certains

acteurs sur ce marché aboutirait, dans

les faits, à établir une véritable

ploutocratie[7].

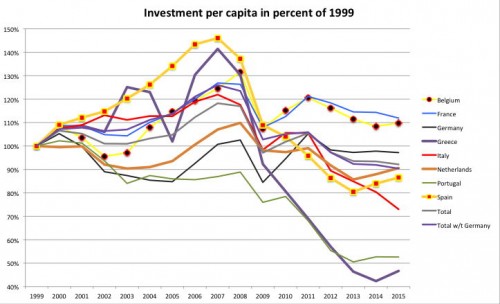

Figure 3

Source: base

de données du FMI

Le problème est que, ici, remplacer

la « discipline de marché » par une

« discipline des gouvernements » aboutit

à un système anti-démocratique dans

lequel la décision politique est

progressivement enlevée aux parlements

nationaux. La constitution d’un pouvoir

des institutions européennes qui n’est

plus contrôlé par un Parlement conduit à

faire de l’Union européenne un Tyran.

Et l’on revient, ici aux déclarations

que l’on a évoquées au début de cette

note et à la haine de la démocratie qui

transpire de personnages comme Martin

Schultz, Jean-Claude Juncker et autres…

Crise

politique et crise économique

L’incohérence des dirigeants

allemands est donc évidente, y compris

dans les voix « dissidente » qui se font

entendre. Mais, cette incohérence est

largement égalée par le comportement des

dirigeants français et italiens qui se

refusent à admettre le caractère

insoluble de la situation actuelle dans

la zone Euro. Il convient ici de

rappeler que Peter Bofinger, en tant que

membre du Conseil des Experts

Economiques en Allemagne, a dit que

l’Italie ne pourrait rester dans la zone

Euro dans la situation actuelle.

La crise de la zone Euro est devenue

une crise politique et pas uniquement

une crise économique. Il y a aujourd’hui

un consensus pour considérer que

dans sa forme actuelle la zone Euro

n’est pas viable. Même mon (quasi)

homonyme (et distingué collègue) M.

André Sapir, qui fut le conseiller

économique de Romano Prodi quand ce

dernier dirigeait la Commission l’a

admis publiquement. Mais, les projets de

réformes se heurtent à des

impossibilités soient économiques (dans

le cas d’un réel fédéralisme au sein de

la zone Euro), soient politiques (avec

le comportement du gouvernement

allemand).

Les dirigeants des autres pays, et en

particulier de la France et de l’Italie,

qui sont rappelons-le les 2ème

et 3ème puissance économique

dans la zone Euro ont la responsabilité

politique de mettre l’Allemagne au pied

du mur et de dire que puisque qu’une

voie de réforme n’est pas possible,

seule la dissolution de la zone

Euro permettrait aux pays de la dite

zone de retrouver une santé économique

qui est aujourd’hui un impératif non pas

seulement d’un point de vue économique

mais aussi politique et stratégique.

Mais il est évident que ni Matteo Renzi,

ni François Hollande, dont la piteuse

prestation télévisée confirme qu’il est

aujourd’hui dépassé par les événements,

ni Manuel – « coup de menton » – Valls

n’ont le courage politique et la vision

du futur pour prendre une telle

décision.

Dès lors le système tant économique

que politique de l’Euro va continuer à

se décomposer, à la fois économiquement

mais désormais surtout politiquement.

Les conséquences en seront dramatiques

pour les peuples contraints de vivre au

milieu de cette décomposition.

[1] Voir le poste de Coralie Delaume

sur le blog l’arène nue, le 14 avril

2016, Avant de devenir maraîcher bio, il

propose d’interdire les référendums en

Europe,

http://l-arene-nue.blogspot.be/2016/04/avant-de-devenir-maraicher-bio-il.html?spref=tw

[2] Barkin N, ‘A storm is brewing’ –

Germans worry about return of euro

crisis, Reuters, 14 avril 2016,

http://www.reuters.com/article/us-germany-euro-angst-idUSKCN0XB1YY

[3] Stiglitz J., « What’s wrong with

negative rates », 13 avril 2016,

https://www.project-syndicate.org/commentary/negative-rates-flawed-economic-model-by-joseph-e–stiglitz-2016-04

[4] Godin R., Grèce : le retour de

la crise ?, 13 avril 2016,

http://www.latribune.fr/economie/union-europeenne/grece-le-retour-de-la-crise-564062.html

[5] Rebooting Consensus Authors

(2015) “Rebooting the Eurozone: Step 1 –

Agreeing a Crisis narrative”, VoxEU, 20

November.2016

[6] Bofinger, P (2015) “German wage

moderation and the EZ Crisis”, VoxEU, 30

November 2016.

[7]

http://www.voxeu.org/article/two-views-ez-crisis-government-failure-vs-market-failure,

8 avril 2016.

Le sommaire de Jacques Sapir

Le sommaire de Jacques Sapir

Le

dossier politique française

Les dernières mises à jour

|