|

Territoires Palestiniens Occupés -

IRIN

La demande de

microcrédits explose, malgré les risques

IRIN

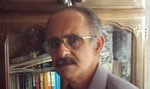

Mahmud al-Haj

travaille sur le marché aux légumes de

Ramallah

Photo: Andreas Hackl/IRIN

Lundi 23 avril 2012

RAMALLAH, 23 avril

2012 (IRIN)

La demande de

microcrédits a connu une forte

augmentation en Cisjordanie et dans la

bande de Gaza au cours de ces dernières

années, selon les informations fournies

par le réseau palestinien de

microfinance « Palestinian Network for

Small and Microfinance » (Sharakeh), qui

regroupe 11 institutions de microfinance

à but non lucratif et dont le

portefeuille de crédits a atteint un

total de 75 millions de dollars à la fin

2011.

Entre 2007 et 2011, le nombre de

microcrédits en cours en Cisjordanie et

dans la bande de Gaza est passé de 20

000 à plus de 43 000. Cette tendance

devrait se maintenir, a indiqué Sharakeh,

qui prévoit que le nombre de prêts

atteindra 77 000 d’ici 2015. Le nombre

de clients actifs qui bénéficient de

microcrédits accordés par des

institutions de microfinance a augmenté

de 27 pour cent en moyenne par an depuis

2007, a-t-il ajouté.

« La microfinance est en pleine

croissance en Palestine, car elle

facilite la création des petites

entreprises, qui augmentent en nombre et

en importance », a dit à IRIN Shirin

al-Ahmad, chef de division auprès de

l’Autorité monétaire palestinienne

(AMP). La création d’une petite

entreprise peut être un moyen de faire

face aux problèmes pour les employés du

secteur public, mais en raison de l’état

de l’économie palestinienne, cela ne

suffit pas à protéger de la précarité.

La demande de microcrédits, qui sont

proposés à des emprunteurs généralement

sans garantie, sans emploi stable et

sans antécédents solides en matière de

crédit, s’est développée par le bouche à

oreille, a dit Alaa Abu Halawa,

coordinatrice des programmes de Sharakeh,

avant d’ajouter : « Les gens ont compris

les avantages de la microfinance. Elle

est de plus en plus importante, donc

elle attire davantage d’investisseurs. »

Présentés comme un outil permettant aux

plus pauvres d’accéder aux services

financiers, les microcrédits

représentent également une alternative

intéressante aux prêts généralement

proposés par les banques aux petites

entreprises dans le Territoire

palestinien occupé (TPO), indiquent les

institutions de microfinance

palestiniennes.

« Les banques demandent de solides

garanties et appliquent des procédures

d’octroi de prêt complexes. Ce n’est pas

notre cas », a dit à IRIN Sameer Kraishi,

gestionnaire de microcrédit de

l’Organisation arabe pour le

développement agricole (ACAD). « La

Palestine est un cas particulier …Le

montant des microcrédits que nous

octroyons, en général de l’ordre de 5

000 dollars, est élevé en comparaison

avec les pays en développement comme

l’Inde ».

Dans le cadre de son travail à l’ACAD,

M. Kraishi a vu nombre de Palestiniens

créer des entreprises avec succès grâce

à l’octroi de microcrédits. Mais il sait

également que beaucoup ont échoué. La

crise financière persistante qui frappe

une Autorité palestinienne tributaire de

l’aide, et ses répercussions sur

l’économie générale de la Cisjordanie,

sont loin d’épargner les petites

entreprises, a-t-il dit.

Manque de

soutien des bailleurs de fonds

Selon le haut responsable de l’Autorité

palestinienne Ghassan Khatib, le

paiement des salaires des employés de

l’Autorité a encore une fois été

effectué avec plusieurs jours de retard

ce mois-ci. « L’Autorité palestinienne

est incapable d’honorer ses obligations

de paiement en raison de l’insuffisance

des fonds étrangers. Les perspectives ne

sont pas bonnes pour cette année »,

a-t-il dit à IRIN.

L’insuffisance de l’aide fournie par les

bailleurs de fonds étrangers à

l’Autorité palestinienne est l’une des

raisons du ralentissement de la

croissance économique en Cisjordanie en

2011, a indiqué la Banque mondiale dans

un récent

rapport. En 2011, l’Autorité

palestinienne a demandé 1,5 milliard de

dollars au titre de l’aide budgétaire,

mais n’a finalement reçu que 814

millions de dollars environ. Le déficit

budgétaire récurrent de l’Autorité

palestinienne devrait s’élever à environ

1,1 milliard de dollars en 2012.

« L’essor de la microfinance s’explique

principalement par la dégradation de

l’économie qui, combinée à la crise

financière au sein de l’Autorité

palestinienne, a engendré un chômage

élevé et l’augmentation du taux de

pauvreté. Ainsi, les gens ont commencé à

s’intéresser aux projets privés pour

gagner leur vie », a dit Mme Halawa de

Sharakeh.

Mais les petites entreprises sont

dépendantes des dépenses des employés de

l’Autorité palestinienne. « Lorsque les

salaires sont revus à la baisse, la

demande de biens et de services diminue

», a dit à IRIN Samir Barghouti,

directeur général de l’ACAD, ajoutant :

« En conséquence, nos clients ont

souvent des difficultés à rembourser

leurs microcrédits ; cela engendre des

risques pour eux, mais aussi pour nous,

en tant qu’institution ».

L’échec

n’est jamais très loin

Mahmud al-Haj, 43 ans, vendeur de

légumes sur le marché central de

Ramallah, est l’un des clients de l’ACAD

touchés par le ralentissement

économique.

« L’année dernière, mes bénéfices n’ont

cessé de diminuer. Beaucoup de mes

clients sont des employés de l’Autorité

palestinienne. Ils n’ont pas

suffisamment d’argent quand leurs

salaires sont versés en retard, donc ils

n’achètent rien », a-t-il dit à IRIN.

Il y a quelques années, il gagnait

l’équivalent d’environ 1 600 dollars par

mois ; aujourd’hui, ses bénéfices

mensuels ne dépassent guère 500 dollars.

Il avait emprunté 3 000 dollars.

« Je vends à peine 200 kg de légumes par

mois », a-t-il dit, avant d’ajouter : «

J’ai peur de ne pas pouvoir continuer

une fois que mon prêt sera épuisé. Je

dois payer les taxes municipales. Je

dois m’occuper de ma famille. Je dois

payer les frais de scolarité de mes

enfants, l’électricité, la nourriture,

et j’ai à peine commencé à rembourser

mon prêt ».

Près de la moitié des projets mis en

œuvre grâce aux microcrédits échouent

d’une façon ou d’une autre, selon Shaker

Saadeh, directeur du bureau local de

l’ACAD à Ramallah.

« Beaucoup de nos clients occupaient des

emplois non qualifiés en Israël, ils

n’ont jamais acquis les connaissances

suffisantes pour diriger une entreprise.

D’autres utilisent les microcrédits pour

changer de profession ; une charpentier

décide par exemple de créer une

entreprise agricole, sans vraiment

savoir ce qu’il doit faire », a-t-il

ajouté.

Couture

« Au cours de ces sept dernières années,

j’ai bénéficié de 15 microcrédits

accordés par différentes organisations.

Avant, j’étais salariée, mais j’ai fini

par ouvrir mon propre atelier de couture

», a dit Na’ma Shamali, 48 ans,

installée devant sa machine dans son

atelier de Ramallah.

Son prêt actuel s’élève à 3 000 dollars,

mais l’expérience lui a appris qu’elle

devait investir l’argent emprunté avec

sagesse. « Au début de chaque mois, je

détermine mes priorités. De quoi ai-je

vraiment besoin ? Récemment, j’ai acheté

une nouvelle machine à coudre électrique

pour 9 000 shekels [2 400 dollars]. Mais

au début de chaque mois, je me force à

travailler dur, pour pouvoir rembourser

le prêt », a-t-elle dit.

Grâce à la croissance de son entreprise,

elle et son mari ont pu acheter la

maison qu’ils louaient et inscrire leurs

enfants dans une école privée. « Je fais

5 000 shekels [1 320 dollars] de

bénéfices [par mois] aujourd’hui. Je

suis contente ».

La question de savoir si la

microfinance constitue pour les

femmes un outil d’autonomisation qui

aille au-delà du simple succès financier

a fait l’objet de nombreux débats par le

passé.

Questions

liées au genre

Dans le TPO, la persistance des rôles

traditionnels empêche une réelle

autonomisation des femmes, a dit Nisreen

Swelem, directrice régionale pour la

Cisjordanie de l’Association

palestinienne des femmes d’affaires (Asala),

qui accorde des microcrédits à quelque 4

000 Palestiniennes.

« Souvent les femmes continuent à

travailler d’arrache-pied, tandis que

leurs maris prennent la direction de

l’entreprise. Nous ne pouvons tout

simplement pas contrôler les aspects

culturels », a dit à IRIN Mme Swelem.

Dans le domaine de l’agriculture

notamment, les femmes travaillent

souvent en famille, elles ne sont pas

rémunérées et demeurent dans

l’invisibilité économique, ont montré

les

recherches d’Asala.

« J’essaye de sensibiliser les gens. Je

leur demande qui contrôle l’argent », a

dit Mme Swelem.

« Il y a encore beaucoup à faire en

matière de sensibilisation au genre.

Mais, d’une certaine façon, les réunions

organisées sur la question du genre ont

un impact clairement positif. Nombre des

femmes qui participent aux formations

deviendront à leur tour formatrices ».

Copyright © IRIN

2012. Tous droits réservés.

Publié le 23 avril 2012 avec l'aimable

autorisation de l'IRIN

Sommaire IRIN

Sommaire IRIN

Les dernières mises à jour

|